如今,翻开外卖软件,你会发现险些每份订单背后皆有一个老到的名字——好意思团。也曾在外卖商场与饿了么平分寰球的平台,如今商场份额已向上65%伪娘 露出,而饿了么却只可凑合保管在30%控制。

这一切,是商场竞争的戒指,如故操纵的早先?饿了么为安在资源淳朴的阿里体系中逐步失速,而好意思团又为何能从二线选手跃升为行业领头羊?

好意思团与饿了么的竞争,从一启动就被界说为双雄争霸。2010年前后,饿了么领先霸占商场,通过精确的“懒东谈主经济”定位和价钱补贴,马上在外卖行业站稳脚跟,成为好多东谈主点餐的第一选择。而好意思团,直到2013年才缓不救急。

好意思团是给与“农村包围城市”的策略,先在二三线城市霸占商场,再缓缓向一线城市浸透。2015年到2017年,两家平台的“烧钱大战”让阔绰者得到了实惠,也让商场时势趋于褂讪:你不是用饿了么,等于用好意思团。

2018年,饿了么迎来了运谈的分水岭——阿里巴巴的全资收购。阿里的生态体系,从支付到舆图,从流量到供应链,表面上皆能为饿了么注入更多活力。但事实并非如斯,饿了么过于依赖资金补贴,冷漠了对用户需求的深度挖掘。

与此同期,好意思团通过整合大师点评,布局腹地生活工作,依然悄然卓越了单一的外卖赛谈。从吃饭到出行,从团购到酒店,好意思团的工作触角延长到阔绰者生活的方方面面,而饿了么却永远局限在送餐这一个场景里。

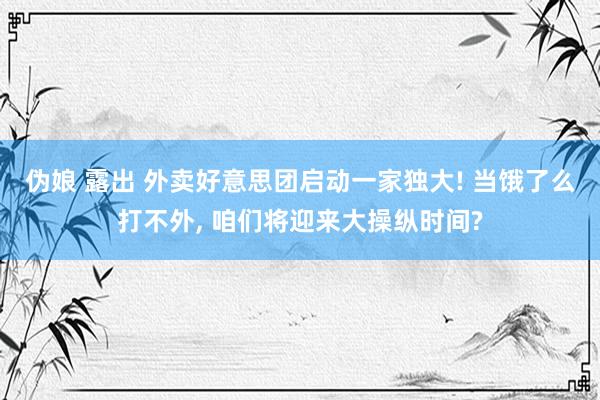

2024年最新数据泄漏,好意思团在前三季度的营收达到2491.04亿元,同比增长22.68%。饿了么和高德加起来的总营收仅为485.82亿元,不到好意思团的五分之一。

更伏击的是,好意思团的盈利才能也远超饿了么。第三季度,好意思团的税前利润增长了165.51%,而饿了么场合的阿里腹地生活集团却失掉了39.75亿元。

数据之间的差距,险些让东谈主难以肯定这两个平台也曾势均力敌。

伪娘 露出

伪娘 露出

好意思团的收效,不仅仅限度效应的到手,更是多元化政策和技艺驱动的戒指。

好意思团莫得留步于外卖,而是通过拓展业务界限酿成了一个庞大的生态闭环。用户可能因为点一份外卖进入好意思团,却会因为电影票、酒店预订甚而分享单车留在平台。

好意思团在技艺上的过问让它的运营效果远超竞争敌手。通过大数据优化配送旅途,动态分派订单,好意思团的配送体系不仅快,还精,骑手的时辰专揽率也因此大幅进步。而饿了么固然也试图复制这些技艺,却因资源整合和履行力不及,永远未能达到好意思团的水平。

但一家独大的时势,并不全是好音讯。当竞争者逐步退出舞台,阔绰者和商家需要靠近的,是一个强势的商场主导者。

畴前,平台之间的竞争带来了满减、扣头等优惠活动,但跟着商场的鸠集化,这些优惠可能会缓缓减少。

更伏击的是,商家的运营本钱在不停高涨。数据泄漏,好意思团对商家的佣金比例不息在20%到30%,随机甚而更高。而为了获取平台更多的流量曝光,商家还需要支付非常的告白用度。关于一些微型餐饮店来说,这些用度依然接近它们的承受极限。

平台的竞争不啻是价钱,还有配送速率和餐品性量。关联词一朝好意思团成为商场的独一选择,它可能就莫得那么大的能源去优化这些细节了。

畴前,咱们看到30分钟投递、半小时必赔等同意,是竞争压力下的产品。淌若这种压力脱色,阔绰者是否还能享受雷同的工作水平?谜底拦阻乐不雅。

外卖行业的好多窒碍性工作,皆是在浓烈竞争的配景下出身的。但当商场由一家平台主导时,蜕变的法子可能会放缓。

举例,当今的即时零卖、社区团购等新模式,皆是在好意思团和抖音、快手等平台竞争中逐步发展起来的。淌若好意思团操纵外卖商场,这种竞争还能握续多久?

天然,单寡头时势也并非全无平正。商场的鸠集化,可能鼓动行业轨范化和工作范例化,举例合资配送按序、进步骑手保险等。但这些益处是否能阴事到阔绰者和商家的真是需求,依然值得不雅察。

从将来来看,好意思团与饿了么的差距可能还会络续拉大。饿了么淌若念念翻盘,必须找到一条各异化竞争的谈路,举例通过深耕细分商场、进步个性化工作等面貌再行吸援用户。而关于阔绰者来说,保握商场的种种性可能比任何补贴和优惠皆伏击。

这场竞争的结局,影响着每一个阔绰者的选择,每一家餐饮店的活命,也预示着通盘行业的将来走向。

在这个外卖平台的战局中,谁能笑到终末,谁又能简直工作好系数东谈主?

这不是一句粗拙的输赢评价就能解答的。

参考而已:

界面新闻2023年06月07日 16:51《饿了么出走半生,回首沦为“小透明”?》

BT财经2022-01-13 17:38《饿了么、好意思团输赢已分?》

财经寰球2024-12-03 11:49《好意思团伪娘 露出,增长从何而来》